Nowe regulacje znajdujące się w tarczy antykryzysowej 3.0 zakładają wprowadzenie kolejnych zmian w zasadach ubiegania się o zwolnienie ze składek ZUS. Zmiany dotkną w szczególności limity dochodów uprawniające do zwolnienia.

Do Sejmu wpłynął rządowy projekt ustawy o zmianie niektórych ustaw w zakresie działań osłonowych w związku z rozprzestrzenianiem się wirusa SARC-CoV-2. Projekt ten – tzw. tarcza antykryzysowa w wersji 3.0. zakłada wiele zmian m.in. kolejne modyfikacje przepisów regulujących zasady ubiegania się o zwolnienie ze składek ZUS przez okres 2 miesięcy. Rządowy projekt dostępny jest tutaj.

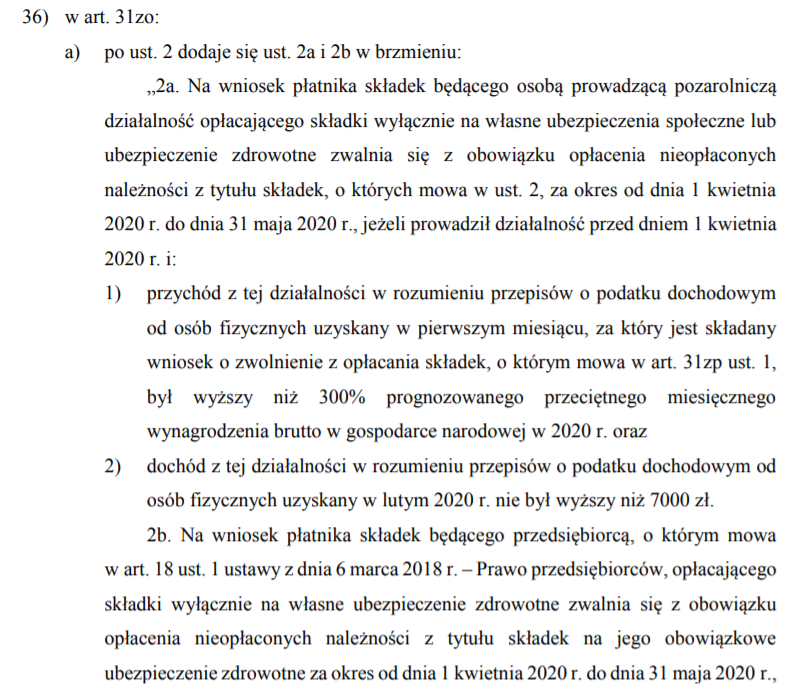

Nowy limit dochodów przy zwolnieniu ze składek ZUS

Nowe przepisy rozszerzają grono płatników składek, którzy będą mogli skorzystać ze zwolnienia ze składek ZUS. Przypomnijmy, że w świetle obowiązujących przepisów przedsiębiorcy chcący uzyskać wsparcie w zakresie składek ZUS muszą spełnić podstawowy warunek jakim jest osiągnięcie przychodu w miesiącu poprzedzającym złożenie wniosku, w kwocie nieprzekraczającej 300% przeciętnego miesięcznego wynagrodzenia z poprzedniego kwartału, a wiec w wysokości nieprzekraczającej 15.600 zł. Dla części przedsiębiorców posiadających duże koszty i tym samym niski dochód oznacza to brak możliwości skorzystania z ulgi.

Nowe przepisy, które pojawiły się w rządowym projekcie mają na celu zmianę obecnej sytuacji. Rozszerzają one prawo do uzyskania zwolnienia z ZUS na przedsiębiorców, u których przychód w pierwszym miesiącu, za który składany został wniosek, był co prawda wyższy niż 15 681 zł – lecz uzyskany w lutym 2020 roku dochód nie przekroczył 7 000 zł.

Źródło: sejm.gov.pl

Zwolnienie z ZUS wyłącznie przez okres 2 miesięcy

Warto podkreślić, że zwolnienie z ZUS u tych przedsiębiorców dotyczyć będzie wyłącznie okresu od dnia 1 kwietnia 2020 roku do 31 maja 2020 roku. Zwolnienie ZUS obejmie zatem wyłącznie dwa miesięce (składki za kwiecień i maj), a nie trzy - jak miało to miejsce w świetle dotychczasowych przepisów.